1)特高压整体规划及全球能源互联

我国特高压历经“十二五三横三纵一环”规划、大气污染防治“四交五直”规划以及“十三五五交八直”规划。据《国家电网报》,舒印彪强调在电网发展方面建议尽快核准“西纵”、“中纵”工程,将华北、华东、华中特高压主网架建设重点工程纳入“十三五”电力规划;上半年核准陕北—湖北和四川外送第4回特高压直流,尽早明确白鹤滩水电、金沙江上游、青海清洁能源外送方案。我国较为清晰的阶段性电网规划凸显整体规划效应与效率。

坚强智能电网建设及全球能源互联规划离不开特高压。在2009年特高压输电技术国际会议上,国家电网正式发布了“建设坚强智能电网”的研究报告。据国家电网,坚强智能电网是以特高压电网为骨干网架,分三个阶段推进“坚强智能电网”建设。根据全球能源互联网发展合作组织战略构想,未来全球能源互联网发展将以“特高压电网+智能电网+清洁能源”划分为洲内互联、跨洲互联和全球互联三个发展阶段。至2050年,全球清洁能源发电量达到66万亿千瓦时,约占全球总发电量的90%。

全球能源互联网以特高压为骨架

2)国内:特高压增速瓶颈

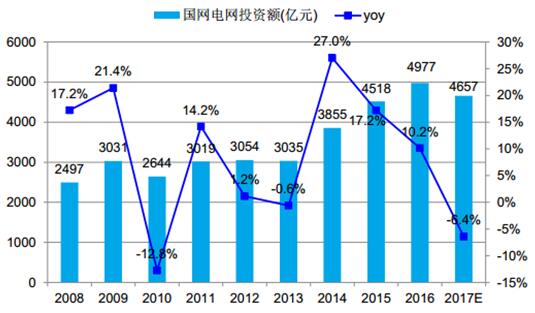

我国电网投资市场空间在5000亿元左右。国家电网投资额从2008年2500亿元增长至2016年近5000亿元,8年时间投资额增长一倍,年均复合增速达到9%,近年国家电网投资额保持在4500亿元以上,投资额增速逐年下降,市场空间保持在5000亿元左右。

我国电网市场空间在5000亿元左右

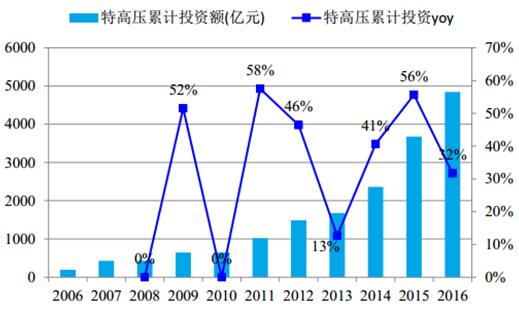

特高压投资额增速瓶颈凸显。特高压累计投资额在2012年之前年均复合增速在20%左右,2014年开始进入快速增长,2015年增速超过50%,增速见顶,2016年特高压累计投资额增速同比下降超过20个百分点。特高压累计投资额增速与高铁、核电行业增速相似。

特高压累计投资额增速见顶开始下滑

2015年是特高压开工大年。核电停工后,行业欠账较大,2015年重启开工机组达到6条,增速为100%,2016年核电开工机组下降至2条,增速降至-67%。特高压从2013年开工1条到2015年开工6条,迎来特高压建设大年,开工路线增速却触顶反弹,2015-2016年年均下降幅度超过100%。

核电开工机组欠账较大,16年开工机组较少

2015年为特高压线路开工大年